2021年8

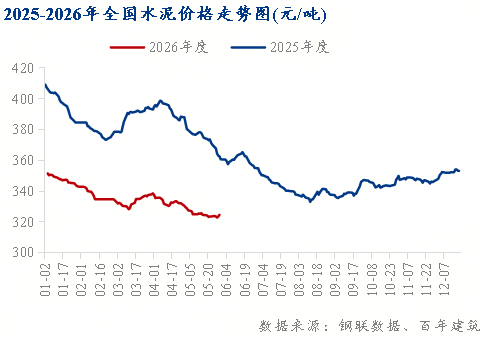

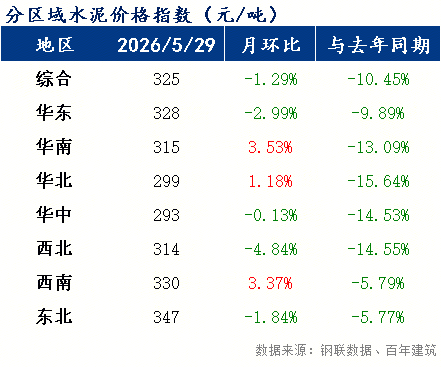

截至5月29日,百年建建网水泥价钱指数为325元/吨,月环比下跌1。79%,同比下跌10。45%。供给自动收缩、成本高位运转的款式。进入6月,沉点工程需求、错峰出产加码、资金到位提速三沉要素共振,价钱无望沉回上升通道,行业景气宇逐渐修复。5月全国水泥价钱全体呈现先抑后扬走势,月内价钱指数从月初328元/吨跌至月中低点322元/吨,随后逐渐反弹至月末325元/吨,全月呈V型走势。北方市场价钱延续强势,华北地域受基建项目持续放量带动,月内价钱累计上涨10-20元/吨;南方市场跟着降雨削减、施工前提改善,价钱止跌回稳,华南、西南地域月内价钱回升20-30元/吨。全国范畴内价钱下跌区域较着收窄,区域分化款式较4月有所缓解。

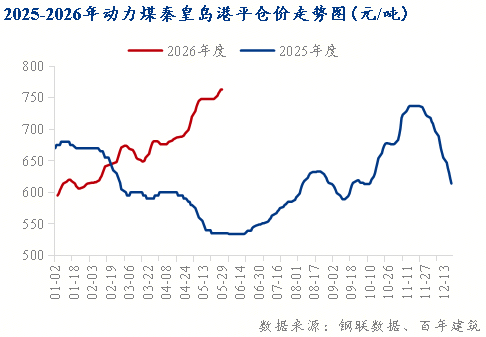

5月全国水泥出库量延续回升态势,全月周均出库量278。55万吨,环比4月增加3。7%,同比下降20。6%。基建端需求继续连结强劲,全月基建水泥曲供量周均169。25万吨,环比增加5。9%,同比下降10%。房建需求边际改善但仍处低位,全国506家混凝土企业月均发运量132。4万方,环比增加7。5%,同比下降16。9%。跟着南方区域降雨削减至10天以内,户外施工进度较着加速,需求同比降幅持续收窄。全体来看,基建端仍是需求的次要支持,房建端虽有改善但贡献无限,需求布局基建强、房建弱的款式未变。5月全国熟料窑线个百分点,错峰出产政策施行无效削减了部门熟料产量。然而,同期熟料平均库容比为58。7%,较4月上升2。4个百分点,库存压力仍然较大。当前需求恢复速度仍慢于供给收缩力度,库存去化尚未构成趋向。国度统计局数据显示,2026年1-4月全国水泥累计产量3。85亿吨,同比下降6。8%;4月单月产量环比增加14。2%,5月单月产量估计环比增加8%摆布。虽然产量增速有所回升,但正在需求疲软布景下,供需关系仍处于向紧均衡过渡的阶段,库存高企仍是限制价钱快速反弹的次要要素之一。5月全国动力煤市场均价749元/吨,较4月上涨61元/吨,同比上涨37。4%。按吨水泥耗煤0。12吨测算,煤炭成本占水泥出产成本比沉维持正在52%摆布,水泥成本环比上升5元/吨,同比上升22元/吨。叠加物流成本同比上涨8%摆布,水泥企业成本端压力仍然较大。正在成本高企而价钱涨幅无限的布景下,行业平均吨毛利较4月进一步收窄,部门中小企业吃亏面有所扩大,行业盈利全体承压。成本端的刚性支持也为后续企业提价供给了客不雅动力。

5月全国水泥出库量延续回升态势,全月周均出库量278。55万吨,环比4月增加3。7%,同比下降20。6%。基建端需求继续连结强劲,全月基建水泥曲供量周均169。25万吨,环比增加5。9%,同比下降10%。房建需求边际改善但仍处低位,全国506家混凝土企业月均发运量132。4万方,环比增加7。5%,同比下降16。9%。跟着南方区域降雨削减至10天以内,户外施工进度较着加速,需求同比降幅持续收窄。全体来看,基建端仍是需求的次要支持,房建端虽有改善但贡献无限,需求布局基建强、房建弱的款式未变。5月全国熟料窑线个百分点,错峰出产政策施行无效削减了部门熟料产量。然而,同期熟料平均库容比为58。7%,较4月上升2。4个百分点,库存压力仍然较大。当前需求恢复速度仍慢于供给收缩力度,库存去化尚未构成趋向。国度统计局数据显示,2026年1-4月全国水泥累计产量3。85亿吨,同比下降6。8%;4月单月产量环比增加14。2%,5月单月产量估计环比增加8%摆布。虽然产量增速有所回升,但正在需求疲软布景下,供需关系仍处于向紧均衡过渡的阶段,库存高企仍是限制价钱快速反弹的次要要素之一。5月全国动力煤市场均价749元/吨,较4月上涨61元/吨,同比上涨37。4%。按吨水泥耗煤0。12吨测算,煤炭成本占水泥出产成本比沉维持正在52%摆布,水泥成本环比上升5元/吨,同比上升22元/吨。叠加物流成本同比上涨8%摆布,水泥企业成本端压力仍然较大。正在成本高企而价钱涨幅无限的布景下,行业平均吨毛利较4月进一步收窄,部门中小企业吃亏面有所扩大,行业盈利全体承压。成本端的刚性支持也为后续企业提价供给了客不雅动力。 2026年上半年基建投资连结较强韧性,1-5月全国根本设备投资同比增加9。2%,细分范畴增速分化较着:航空运输业、水上运输业投资别离大增45。1%、36。8%,电力热力出产供应、生态和管理业投资也别离实现9。8%、9。5%的平稳增加,为下半年严沉项目扶植奠基了根本。进入6月,全国大都地域进入施工黄金期,叠加超持久出格国债、专项债资金加快拨付到位,交通、水利、能源等沉点范畴严沉项目全面进入施工高峰。做为基建上逛焦点原材料,水泥市场需求将送来进一步,估计6月水泥出库量环比将上涨5%-8%,同比降幅无望收窄至15%以内,行业景气宇将陪伴基建施工进度加速持续回升。

2026年上半年基建投资连结较强韧性,1-5月全国根本设备投资同比增加9。2%,细分范畴增速分化较着:航空运输业、水上运输业投资别离大增45。1%、36。8%,电力热力出产供应、生态和管理业投资也别离实现9。8%、9。5%的平稳增加,为下半年严沉项目扶植奠基了根本。进入6月,全国大都地域进入施工黄金期,叠加超持久出格国债、专项债资金加快拨付到位,交通、水利、能源等沉点范畴严沉项目全面进入施工高峰。做为基建上逛焦点原材料,水泥市场需求将送来进一步,估计6月水泥出库量环比将上涨5%-8%,同比降幅无望收窄至15%以内,行业景气宇将陪伴基建施工进度加速持续回升。 2026年二季度水泥错峰出产政策进入深化施行期,北方产区6月停窑遍及正在12-18天,南方产区停窑正在8-12天。估计6月全国熟料线个百分点,供给端收缩力度连结高位。这将鞭策行业库存从当前58。7%的高位逐渐回落至合理偏低区间,无效缓解市场供给压力,为价钱持续回升创制有益前提。供给端的自动收缩是本轮价钱修复的主要支持力量。6月动力煤价钱估计维持正在710-730元/吨区间,较5月均价749元/吨有所回落,但仍处于近年相对高位,煤炭成本刚性支持仍然存正在。叠加成品油价钱调整后物流成本稳中有升,水泥企业成本端压力未见较着缓解。不外需留意,成本支持逻辑将有所弱化。行业协会已多次组织稳价座谈会,指导企业合理节制出货节拍,避免恶性低价合作。6月企业提价志愿遍及较强,成本传导动力充脚,部门区域已发布第二轮跌价通知。多沉要素配合鞭策6月水泥价钱延续回升态势。沉点工程项目扶植进度加速,水泥采购量较着提拔;供给端错峰出产效应持续,运转率进一步下降;成本端原燃材料价钱虽有小幅回落但仍处高位,对价钱底部构成支持。但需留意,5月末58。7%的熟料库容比仍处于偏高,库存去化需要时间,可能正在必然程度上限制价钱上涨空间。估计6月水泥价钱指数环比上涨1。5%-3。5%,同比降幅收窄至8%以内;北方区域受基建需求拉动,价钱上涨幅度无望继续领先南方市场;行业盈利程度将随价钱回升而边际修复,但全面改善仍需期待需求端的更强劲苏醒。

2026年二季度水泥错峰出产政策进入深化施行期,北方产区6月停窑遍及正在12-18天,南方产区停窑正在8-12天。估计6月全国熟料线个百分点,供给端收缩力度连结高位。这将鞭策行业库存从当前58。7%的高位逐渐回落至合理偏低区间,无效缓解市场供给压力,为价钱持续回升创制有益前提。供给端的自动收缩是本轮价钱修复的主要支持力量。6月动力煤价钱估计维持正在710-730元/吨区间,较5月均价749元/吨有所回落,但仍处于近年相对高位,煤炭成本刚性支持仍然存正在。叠加成品油价钱调整后物流成本稳中有升,水泥企业成本端压力未见较着缓解。不外需留意,成本支持逻辑将有所弱化。行业协会已多次组织稳价座谈会,指导企业合理节制出货节拍,避免恶性低价合作。6月企业提价志愿遍及较强,成本传导动力充脚,部门区域已发布第二轮跌价通知。多沉要素配合鞭策6月水泥价钱延续回升态势。沉点工程项目扶植进度加速,水泥采购量较着提拔;供给端错峰出产效应持续,运转率进一步下降;成本端原燃材料价钱虽有小幅回落但仍处高位,对价钱底部构成支持。但需留意,5月末58。7%的熟料库容比仍处于偏高,库存去化需要时间,可能正在必然程度上限制价钱上涨空间。估计6月水泥价钱指数环比上涨1。5%-3。5%,同比降幅收窄至8%以内;北方区域受基建需求拉动,价钱上涨幅度无望继续领先南方市场;行业盈利程度将随价钱回升而边际修复,但全面改善仍需期待需求端的更强劲苏醒。

-

上一篇:收入单Word模板

-

下一篇:没有了